Í þessum kafla er fjallað um markmið og horfur í ríkisfjármálum og helstu niðurstöður frumvarpsins um afkomu ríkissjóðs á árinu 2024 í samhengi við helstu stefnumið fjármálaáætlunar fyrir árin 2024–2028.

Framsetning og flokkun upplýsinga um fjármál ríkissjóðs í þessum kafla er samkvæmt alþjóðlegum hagskýrslustaðli um opinber fjármál, svokölluðum GFS-staðli (e. Government Finance Statistics Manual). Markmið staðalsins er að veita góða sýn á efnahagsleg áhrif ríkisfjármálanna. Vakin er athygli á því að ríkisreikningur er birtur skv. IPSAS-reikningsskilastaðlinum (e. International Public Sector Accounting Standards) en fjallað er um mun á framsetningu og uppgjöri ríkisfjármála á þessum tveimur stöðlum í viðauka með frumvarpinu.

3.1 Markmið og horfur í ríkisfjármálum

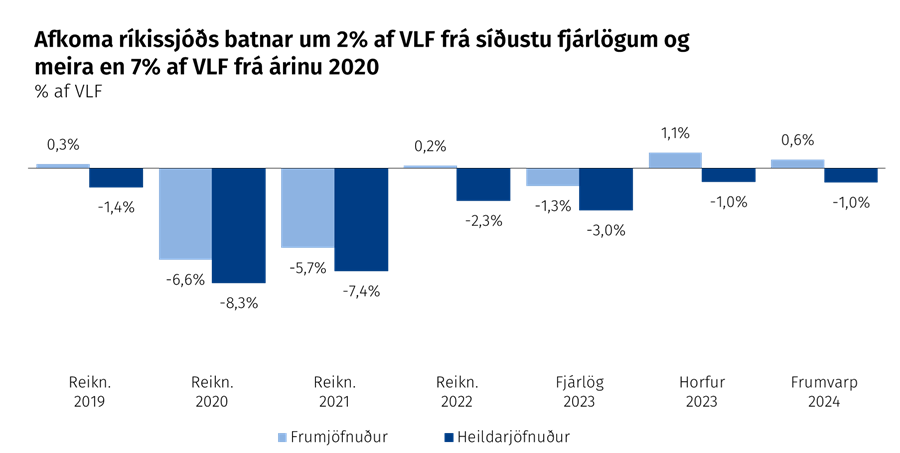

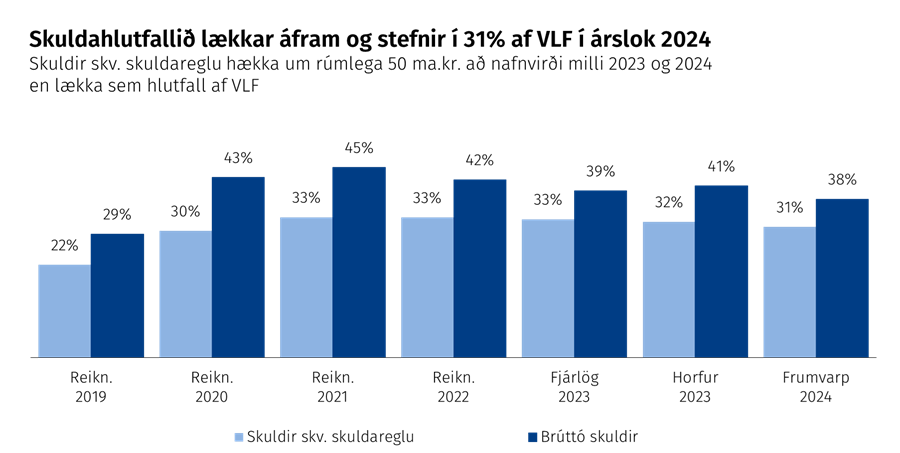

Á árinu 2024 er gert ráð fyrir að 46 ma.kr. halli verði á heildarafkomu ríkissjóðs sem samsvarar 1% af VLF og hefur afkoman ekki verið betri síðan 2018. Stjórnvöld eru nú í raunhæfri stöðu að ná fram jákvæðum heildarjöfnuði ríkisins áður en langt um líður. Þá er áætlað að frumjöfnuður ríkissjóðs, þ.e. afkoma án vaxtagjalda og -tekna, verði jákvæður um rúmlega 28 ma.kr., eða 0,6% af VLF á næsta ári. Áætlað er að skuldir ríkissjóðs á mælikvarða skuldareglu[1] laga um opinber fjármál verði í lok næsta árs um 1.400 ma.kr. eða 30,9% af VLF og lækkar hlutfallið milli ára.

Gangi þessar áætlanir eftir mun hafa tekist að festa í sessi þann mikla bata sem orðið hefur á afkomu- og skuldahorfum ríkissjóðs á undanförnum misserum. Mikill viðsnúningur hefur orðið á rekstri ríkissjóðs eftir þann gríðarmikla halla sem einkenndi reksturinn í kjölfar heimsfaraldursins árin 2020–2021. Þannig var halli á frumjöfnuði ríflega 190 ma.kr. hvort ár eða sem nemur 6–7% af VLF. Umfang batans hefur nýlega verið staðfest með ríkisreikningi fyrir árið 2022[2] og reyndist frumjöfnuður ríkissjóðs hafa verið orðinn lítillega jákvæður það árið. Afkomubati frumjafnaðar milli áranna 2021 og 2022 nemur um 6% af VLF og ekki eru mörg dæmi í hagsögu Íslands þar sem jafn mikill viðsnúningur hefur átt sér stað milli ára. Þá á viðsnúningurinn í afkomuþróun ríkisins sér stað umtalsvert fyrr en gert var ráð fyrir þegar fjármálastefna árin 2022–2026 var lögð fram í upphafi kjörtímabilsins og samþykkt á Alþingi í febrúar 2022. Á þeim tíma var útlit fyrir að frumjöfnuður ríkissjóðs yrði fyrst jákvæður árið 2026. Þessi bætta staða ríkisfjármálanna endurspeglast jafnframt í uppfærðum afkomuhorfum yfirstandandi árs sem gera ráð fyrir jákvæðum frumjöfnuði sem nemur 47 ma.kr. eða 1,1% af VLF og er það tæplega 100 ma.kr. betri útkoma en áætlun fjárlaga ársins 2023 gerði ráð fyrir.

Fjárlagafrumvarp ársins 2024 er sett fram í samræmi við markmið gildandi fjármálaáætlunar eins og lög um opinber fjármál gera ráð fyrir, en fjármálaáætlun fyrir árin 2024–2028 var samþykkt á Alþingi í júní sl. Meginleiðarljós samþykktrar fjármálaáætlunar er að standa vörð um efnahagsbatann sem náðst hefur eftir kórónuveirufaraldurinn og sporna við þenslu í hagkerfinu og verðbólgu á sama tíma og styrkur ríkisfjármálanna er endurbyggður. Til þess að ná settum markmiðum um afkomu- og skuldaþróun ríkissjóðs og styðja betur við markmið peningastefnu gerir fjármálaáætlunin ráð fyrir tilteknum ráðstöfunum til að bæta afkomu ríkissjóðs á næsta ári.

Tekjuáætlun ársins 2024 gerir ráð fyrir að heildartekjur verði 1.349 ma.kr., eða 29,8% af VLF. Á tekjuhlið er m.a. gengið út frá forsendum um heildarendurskoðun á skattlagningu ökutækja og eldsneytis, að farið sé í aukna skattlagningu á ferðaþjónustuna og aukna gjaldtöku af fiskeldi. Þá verði farið í tímabundna hækkun á tekjuskatti lögaðila sem komi til framkvæmda á næsta ári sem skili sér í auknum tekjum á árinu 2025. Loks gerir tekjuáætlun ráð fyrir áframhaldandi áhrifum ráðstafana sem farið var í á þessu ári, m.a. varaflugvallargjald og breytingar á VSK-endurgreiðslum vegna íbúðarhúsnæðis. Samanlagt er áætlað að framangreindar ráðstafanir skili ríkissjóði um 25 ma.kr. í auknar tekjur á næsta ári. Nánar er fjallað um tekjuáætlun ársins 2024 í kafla 4.2.

Heildargjöld ríkissjóðs árið 2024 eru áætluð 1.395 ma.kr., eða 30,8% af VLF. Útgjaldahlið ríkissjóðs vex milli ára að nafnvirði en stóran hluta aukningarinnar má rekja til verðlagsbreytinga. Þá er á næsta ári gert ráð fyrir 17 ma.kr. ráðstöfunum til að draga úr útgjaldavexti sem útfærðar eru í málefnasviðum ráðuneytanna. Þær ráðstafanir felast m.a. í því að draga saman rekstrarframlög og umfangi nýrra verkefna sem fyrirhuguð voru í forsendum fjármálaáætlunarinnar. Nánar er fjallað um útgjöld ársins 2024 í kafla 5.1.

Að teknu tilliti til framangreindra ráðstafana er heildarjöfnuður ríkissjóðs áætlaður í halla um 46 ma.kr., eða 1% af VLF á næsta ári, og frumjöfnuður ríkissjóðs er áætlaður jákvæður um rúmlega 28 ma.kr., eða 0,6% af VLF. Í fjárlagafrumvarpinu er gert ráð fyrir að frumjöfnuður ríkissjóðs batni verulega frá fjárlögum ársins 2023 en í samanburði við horfur yfirstandandi árs lækkar jöfnuðurinn um tæplega 19 ma.kr. milli ára. Rétt er í því sambandi að vekja athygli á tveimur atriðum sem skekkja þann samanburð milli ára. Annars vegar falla til rúmlega 15 ma.kr. einskiptistekjur á árinu 2023 í tengslum við sölu Landsvirkjunar á Landsneti í lok síðasta árs. Hins vegar er gert ráð fyrir um 68 ma.kr. auknum útgjöldum vegna verðlagsbreytinga á árinu 2024. Þar af eru um 13 ma.kr. sem rekja má til aukinnar verðbólgu á yfirstandandi ári sem gert er ráð fyrir að færist inn í fjárheimildir í fjárlögum 2024 en ekki innan ársins 2023. Ef leiðrétt er fyrir þessum þáttum er frumjöfnuðurinn í reynd að batna um 10 ma.kr. milli ára, eða 0,2% af VLF.

Bata í frumjöfnuði ríkissjóðs á undanförnum misserum má fyrst og fremst rekja til þess hve vel hagkerfið hefur tekið við sér í kjölfar faraldursins. Tekjur ríkissjóðs hafa tekið hratt við sér á grunni hins sterka efnahagsbata og samhliða hefur verið gætt að því að sýna nokkurt aðhald á útgjaldahliðinni. Birtist aðhaldið m.a. í því að á meðan tekjuhliðin hefur tekið við sér og vaxið hraðar en nemur vexti landsframleiðslunnar eru frumgjöldin um hálfu prósentustigi lægri sem hlutfall af VLF árin 2023 og 2024 en þau voru árið 2022. Með öðrum orðum er ekki verið að ráðstafa öllum viðbótartekjum sem leiðir af hagsveiflunni í ný og aukin útgjöld heldur er þess í stað verið að nýta þær til að bæta afkomu ríkissjóðs.

Annar mælikvarði á rekstur ríkissjóðs er greiðsluafkoma en hún mælir innflæði í ríkissjóð á móti greiðslum úr ríkissjóði sem fram koma í sjóðstreymi. Greiðsluafkoman er lykilstærð þegar kemur að því að meta lánsfjárþörf og hefur því bein áhrif á skuldaþróun. Á árunum 2020–2021 var greiðsluafkoma ríkissjóðs í halla um á bilinu 6–7% af VLF hvort árið en halli á greiðsluafkomu er nú áætlaður um 0,8% af VLF á næsta ári. Þessi breyting er í takt við þróun heildarafkomu og styður enn frekar við þá þróun af stöðu ríkissjóðs sem hér er dregin fram.

Hraður efnahagsbati staðfestir réttmæti þeirra ákvarðana sem teknar voru í upphafi faraldursins um að ríkissjóður tæki stöðu með heimilum og fyrirtækjum á meðan hann geisaði og skapaði þeim um leið skilyrði til að veita kröftuga viðspyrnu þegar faraldrinum sleppti. Fylgifiskur þessa kröftuga efnahagsbata sem hefur drifið afkomubatann er há verðbólga, framleiðsluspenna og lítið atvinnuleysi. Afar mikilvægt er því að haga ríkisfjármálunum með þeim hætti að hún aftri ekki peningastefnunni að sinna sínu hlutverki við að ná niður verðbólgu og verðbólguvæntingum líkt og fjallað er um í kafla 2 Efnahagshorfur.

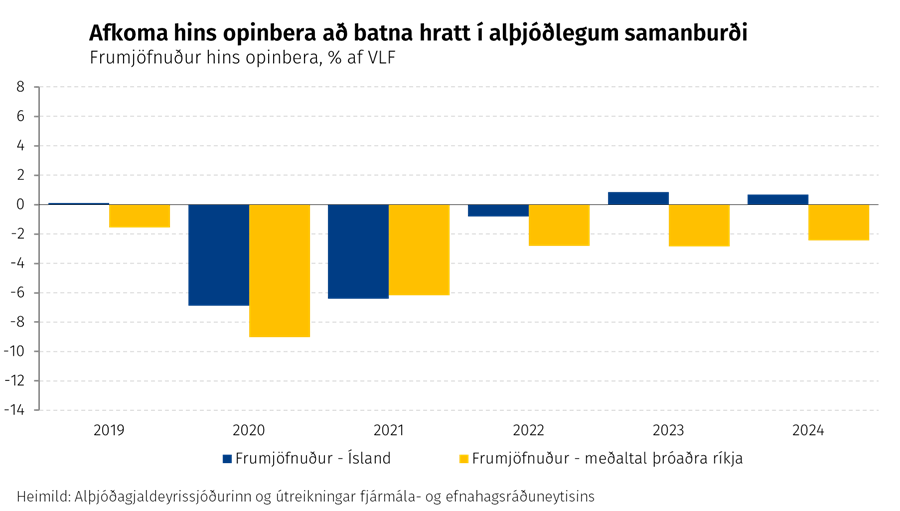

Þegar þróun opinberra fjármála á Íslandi er skoðuð í alþjóðlegu samhengi, þ.e. afkoma ríkis og sveitarfélaga, má sjá að batinn á frumjöfnuði hér á landi hefur verið kraftmeiri en hjá þróuðum ríkjum að meðaltali skv. spá Alþjóðagjaldeyrissjóðsins.

Bætt afkoma og hagvöxtur hafa varnað því að skuldastaða ríkissjóðs versnaði jafn mikið og horfur voru á í upphafi heimsfaraldursins og hefur meginmarkmiði fjármálastefnu um stöðvun á vexti skuldahlutfallsins þegar verið náð. Eins og kunnugt er jukust skuldir ríkissjóðs umtalsvert í kjölfar faraldursins. Þannig fóru skuldir samkvæmt skuldareglu úr tæpum 22% af VLF í árslok 2019 og urðu rúmlega 33% af VLF í árslok 2021 þegar hlutfallið náði hámarki. Frá þeim tíma hafa skuldir á þennan mælikvarða farið lítillega lækkandi og stefnir hlutfallið í að verða innan við 31% af VLF í lok næsta árs. Í forsendum fjárlagafrumvarpsins er gert ráð fyrir áframhaldandi sölu á eignarhlut í Íslandsbanka en miðað er við að eftirstandandi hlutur ríkissjóðs verði seldur í jöfnum hlutum á næsta ári og á árinu 2025 sem dregur úr lánsfjárþörf á næstu tveimur árum. Viðunandi skuldastig er forsenda þess að bregðast megi við óvæntum efnahagsáföllum og beita ríkisfjármálum sem sveiflujafnandi hagstjórnartæki líkt og til tókst í gegnum kórónuveirufaraldurinn. Þá felur hærra skuldastig í sér að efnahagsreikningur ríkissjóðs er viðkvæmari fyrir áföllum og útsettari fyrir markaðsáhættu, s.s. breytingum á vöxtum, gengi krónunnar og verðbólgu líkt og fjallað er um í kafla 11 Fjárhagsáhætta ríkissjóðs. Því er mikilvægt að áfram verði unnið að lækkun skuldahlutfallsins á komandi árum.

Ríkisstjórnin setti sér þau meginmarkmið í fjármálastefnu árin 2022–2026 að styðja við hagkerfið þar til efnahagslífið næði traustri fótfestu að nýju. Í framhaldinu yrði áhersla lögð á að stöðva skuldasöfnun ríkissjóðs og í því skyni var sett markmið um að bæta afkomu ríkissjóðs jafnt og þétt þannig að stöðva mætti hækkun á skuldum hins opinbera sem hlutfall af landsframleiðslu eigi síðar en í árslok 2026. Þessu markmiði hefur nú verið náð. Samhliða yrði tryggt að tölulegar fjármálareglur laga um opinber fjármál gætu tekið gildi sama ár eftir að hafa verið tímabundið vikið til hliðar í miðjum kórónuveirufaraldrinum. Í ljósi bættrar stöðu ríkisfjármála og bjartra horfa í hagkerfinu eru nú uppi áform um að flýta gildistöku tölusettra skilyrða þannig að þau taki gildi ári fyrr en áður var áætlað. Þá verður hugað að framtíðaruppbyggingu viðnámsstyrks opinberra fjármála með frumvarpi um stofnun Þjóðarsjóðs sem verður lagt fyrir Alþingi á komandi haustþingi.

Samanburður við fjármálaáætlun

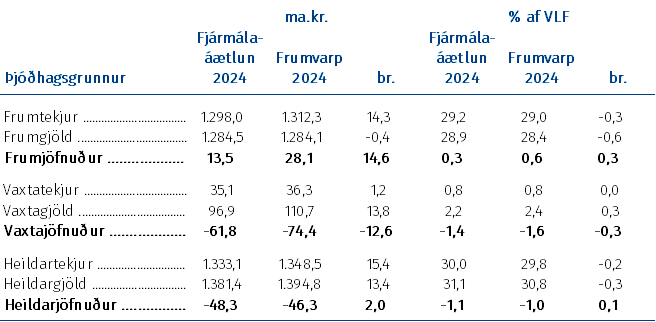

Afkoma ársins 2024 er í öllum meginatriðum í samræmi við þau stefnumið sem sett voru í fjármálaáætlun sem samþykkt var í júní sl. þótt nokkur breyting hafi orðið á samsetningu og umfangi tekna og gjalda. Frá vinnslu fjármálaáætlunar hafa efnahagshorfur breyst á þann veg að nú er gert ráð fyrir hærri verðbólgu á yfirstandandi ári og því næsta ásamt hærra vaxtastigi. Miðað við uppfærðar efnahagsforsendur batnar frumjöfnuður ársins 2024 um 15 ma.kr. en vaxtajöfnuður er lakari um 13 ma.kr. Samanlagt er afkoman á næsta ári áætluð 2 ma.kr. betri en gert var ráð fyrir í fjármálaáætlun. Það svarar til 0,1% af VLF þegar einnig er tekið tillit til hærra nafnvirðis landsframleiðslunnar.

Þá hefur orðið breyting á útfærslu afkomubætandi ráðstafana í samanburði við fjármálaáætlun. Í fjármálaáætluninni er gert ráð fyrir 9 ma.kr. afkomubætandi ráðstöfunum á næsta ári. Í áætluninni var ráðstöfununum dreift til jafns á tekju- og gjaldahlið en í greinargerð áætlunarinnar var vísað til þess að þær yrðu nánar útfærðar við vinnslu fjárlagafrumvarpsins. Við útfærslu fjárlagafrumvarpsins var tekin ákvörðun um að þessar ráðstafanir skyldu vera útfærðar innan málefnasviða ráðuneyta á gjaldahlið. Af þeim sökum lækka bæði tekjur og gjöld um 4,5 ma.kr. í samanburði við fjármálaáætlun en afkomuáhrif þessara ráðstafana eru þau sömu.

Frumtekjur eru áætlaðar 14,3 ma.kr. hærri en gert var ráð fyrir í fjármálaáætlun. Breytingin leiðir annars vegar af uppfærðum forsendum um meiri nafnvöxt landsframleiðslu samhliða aukinni verðbólgu sem hækkar tekjuáætlun um tæplega 19 ma.kr. og hins vegar af tilfærslu afkomubætandi ráðstafana af tekjuhlið yfir á gjaldahlið sem lækkar tekjuáætlun um 4,5 ma.kr. Vaxtatekjur eru áætlaðar 1,2 ma.kr. hærri en gert var ráð fyrir í fjármálaáætlun vegna breyttra efnahagsforsendna, þ.e. hærri verðbólgu og vaxtastigs. Samanlagt eru heildartekjur því áætlaðar 15,4 ma.kr. hærri en gert var ráð fyrir í fjármálaáætluninni. Nánar er fjallað um breytingar á tekjuáætlun ársins 2024 frá fjármálaáætlun í kafla 4.4.

Frumgjöld eru áætluð 0,4 ma.kr. lægri en gert var ráð fyrir í fjármálaáætlun. Þar vegast á aukin útgjöld vegna nokkurra afmarkaðra mála sem forsendur lágu ekki fyrir um við vinnslu fjármálaáætlunar auk áhrifa uppfærðrar þjóðhagsspár og 4,5 ma.kr. viðbótarlækkunar útgjalda í samanburði við fjármálaáætlun vegna tilfærslu afkomubætandi ráðstafana frá tekjuhlið yfir á gjaldahlið. Meðal nýrra útgjaldamála vega þyngst 3,7 ma.kr. aukin stofnframlög til uppbyggingar almenna íbúðakerfisins. Aðgerðin er hluti af verðbólguaðgerðum ríkisstjórnarinnar á árunum 2024 og 2025 og hefur það markmið að auka framboð á húsnæðismarkaði. Áformað er að tvöfalda fjölda byggðra íbúða með stuðningi ríkisins úr 500 í 1.000 íbúðir á hvoru ári. Af öðrum stærri og veigameiri útgjaldamálum er rétt að nefna 1,9 ma.kr. aukningu framlaga vegna nýs samnings Sjúkratrygginga Íslands við sérgreinalækna. Gert er ráð fyrir að samningurinn auki útgjöld ríkissjóðs um rúma 4 ma.kr. á ársgrundvelli en fjárheimildir eru til staðar fyrir rúmlega 2 ma.kr. af þeirri fjárhæð. Á móti vegur endurmat á útgjöldum almannatrygginga vegna greiðslna til ellilífeyrisþega en útgjöld yfirstandandi árs stefna í að vera lægri en gert var ráð fyrir í forsendum fjármálaáætlunar vegna aukinna tekna ellilífeyrisþega.

Vaxtagjöld eru áætluð 13,8 ma.kr. hærri en gert var ráð fyrir í fjármálaáætlun. Breytinguna má að stærstum hluta rekja til hærra vaxtastigs en ávöxtunarkrafa ríkisbréfa hefur hækkað skarpt á undanförnum mánuðum sem leiðir til þess að gjaldfærðir vextir eru áætlaðir um 11 ma.kr. hærri en gert var ráð fyrir við vinnslu fjármálaáætlunar. Þá leiðir spá um hærri verðbólgu til um 3 ma.kr. hækkunar á áætlun verðbóta verðtryggðra lána. Samanlagt eru heildargjöld, þ.e. vaxtagjöld og frumgjöld, áætluð 13,4 ma.kr. hærri en gert var ráð fyrir í fjármálaáætlun. Nánar er fjallað um breytingar á gjaldahlið frá fjármálaáætlun í kafla 5.4.

Afkoma ársins 2023

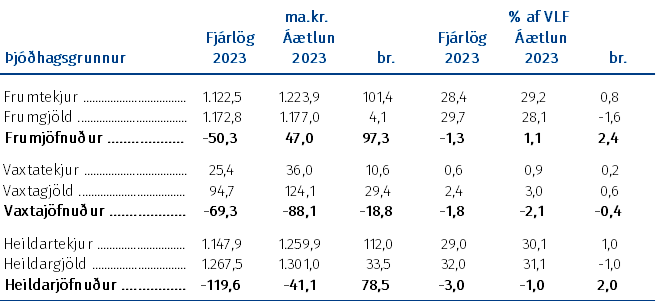

Afkoma ríkissjóðs hefur batnað verulega á síðustu misserum og hefur batinn verið umtalsvert hraðari en fyrri spár gerðu ráð fyrir en afkoman í ár er ríflega 78 ma.kr., eða 2% af VLF, betri en gert var ráð fyrir í áætlun fjárlaga. Þá er frumjöfnuður ríkissjóðs nánast 100 ma.kr. betri en gert var ráð fyrir. Með uppfærðum horfum yfirstandandi árs er búið að innbyrða áhrif af umtalsvert betri stöðu ríkisfjármála á árinu 2022 en gert var ráð fyrir við vinnslu fjárlaga seint á síðasta ári. Munurinn er til marks um hve skjótt afkoma ríkissjóðs hefur batnað á tímabilinu og þá fyrst og fremst tekjuhliðin til samræmis við kröftugan efnahagsbata.

Heildartekjur eru áætlaðar 101 ma.kr. hærri en gert var ráð fyrir í fjárlögum. Þessi hækkun stafar annars vegar af bættum efnahagsforsendum og hins vegar aukinni verðbólgu en grunnáhrif fyrra árs hafa einnig töluverð áhrif til hækkunar. Þá er gert ráð fyrir einskiptistekjum upp á 15,5 ma.kr. á árinu vegna sölu Landsvirkjunar á Landsneti undir lok síðasta árs sem skilar sér í auknum skatttekjum á þessu ári. Sem hlutfall af VLF eru tekjur áætlaðar um 30,1% sem er einu prósentustigi hærra en gert var ráð fyrir í fjárlögum ársins 2023. Nánar er fjallað um endurmat tekjuáætlunar eftir einstökum tekjuliðum í kafla 4.1.

Frumgjöld eru áætluð nettó um 4 ma.kr. hærri sem er óverulegt frávik frá áætlun fjárlaga. Þar vegast á nokkrir liðir til lækkunar og hækkunar útgjalda. Tekið er tillit til horfa um aukinn kostnað vegna móttöku flóttamanna og viðbótarútgjalda vegna félagsþjónustu erlendra aðila á árinu, samtals um 9 ma.kr. Horft er til uppfærðrar áætlunar um byggingu nýs Landspítala sem gerir ráð fyrir að nýta um 5 ma.kr. af uppsöfnuðum heimildum fyrri ára umfram framlög ársins í fjárlögum. Gert er ráð fyrir viðbótarkostnaði vegna aðgerða stjórnvalda til að bæta hag tekjulægri heimila vegna aukinnar verðbólgu á árinu, þ.e. að hækka bætur almannatrygginga um 2,5% frá miðju ári sem leiðir til nálægt 3 ma.kr. aukinna útgjalda. Þá er tekið tillit til þess að kostnaður Sjúkratrygginga Íslands vegna lyfjakaupa stefnir í að verða umtalsvert hærri en heimildir á árinu. Á móti vega horfur um umtalsvert lægri útgjöld vegna örorku- og ellilífeyris á árinu í samanburði við áætlun fjárlaga og lægri kostnaður vegna atvinnuleysis en spáð atvinnuleysi er lægra en forsendur fjárlaga miðuðu við.

Í uppfærðum útgjaldahorfum málefnasviða hefur verið tekið tillit til endurmats á launaforsendum fjárlaga vegna kjarasamninga sem gerðir hafa verið við ríkisstarfsmenn á yfirstandandi ári. Í tengslum við það hafa verið millifærðir ríflega 17 ma.kr. til stofnana og verkefna af almenna varasjóðnum en í forsendum fjárlaga hafði verið gert ráð fyrir svigrúmi á varasjóðnum til að geta mætt launahækkunum innan þessa árs.

Á móti þessum og öðrum útgjaldaukum á árinu vegur m.a. almennur varasjóður fjárlaga sem nemur 17,6 ma.kr. árið 2023 umfram launa- og verðlagsbætur sem þegar hafa verið færðar. Komi ekki til frekari tímabundinna og óvæntra útgjalda innan ársins mun varasjóðurinn vega á móti framangreindum útgjöldum og er nettó áætlað að frumgjöldin séu um 4 ma.kr. hærri en gert var ráð fyrir í fjárlögum eins og að framan greinir. Gangi þessar áætlanir eftir eru frumgjöldin um 1,6% af VLF lægri en fjárlög ársins gerðu ráð fyrir sem skýrist af mun hærra nafnvirði VLF á yfirstandandi ári en spáð var í lok síðasta árs.

Vaxtagjöld eru áætluð um 29 ma.kr. hærri en áætlun fjárlaga sem að stærstum hluta má rekja til áætlunar um hærri gjaldfærslu vaxtagjalda vegna verðbóta verðtryggðra lána sem leiðir af umtalsvert hærri verðbólgu en forsendur fjárlaga gerðu ráð fyrir. Samanlagt eru heildarútgjöld áætluð um 33 ma.kr. hærri en áætlun fjárlaga, að mestu vegna hærri vaxtagjalda, og nema heildarútgjöld um 31,1% af VLF sem er einu prósentustigi lægra en gert var ráð fyrir í fjárlögum.

Rétt er að vekja sérstaka athygli á því að hluti af verðlagsbótum í fjárlagafrumvarpi ársins 2024 á rætur sínar að rekja til verðbólgu á yfirstandandi ári umfram forsendur fjárlaga. Þannig kemur hluti af áhrifum aukinnar verðbólgu ársins 2023 fram með tímatöf á gjaldahlið ríkissjóðs á næsta ári þótt tekjuáhrif verðbólgunnar komi fram strax. Þetta leiðir til þess að afkoma yfirstandandi árs er betri en ella sem nemur þessum mun og hefur jafnframt þau áhrif að torvelda samanburð á afkomu milli ára.

Afkoma ársins 2024

Fjárlagafrumvarp ársins 2024 gerir ráð fyrir að halli verði á rekstri ríkissjóðs sem nemi 46 ma.kr., eða 1% af VLF. Það er rúmlega 73 ma.kr. betri afkoma en gert var ráð fyrir í fjárlögum ársins 2023. Sem hlutfall af VLF nemur bati í afkomu milli þessara áætlana 2 prósentustigum sem rekja má hvort tveggja til hærri tekna og lægri útgjalda í hlutfalli við umfang hagkerfisins.

Í tekjuáætlun ársins 2024 er gert ráð fyrir að heildartekjur verði 1.349 ma.kr., eða 29,8% af VLF. Þetta er yfir 200 ma.kr. hærri áætlun en í fjárlögum ársins 2023. Tekjuáætlunin er unnin á nafnvirði og má því rekja hluta tekjuaukans til aukinnar verðbólgu, en hagfelldari þjóðhagsforsendur og grunnáhrif fyrra árs leiða jafnframt til hækkunar.

Frumtekjur eru áætlaðar um 1.312 ma.kr. á næsta ári og aukast um tæplega 190 ma.kr. frá áætlun fjárlaga ársins 2023. Áætlun frumtekna næsta árs tekur mið af þeim skattkerfisbreytingum sem útlistaðar hafa verið hér að framan, auk þess sem tekjustofnar hafa verið metnir með hliðsjón af þróun efnahagsstærða. Frumtekjur fara úr 28,4% af VLF samkvæmt áætlun fjárlaga ársins 2023 og verða 29% af VLF á næsta ári samkvæmt áætlun frumvarpsins sem skýrist m.a. af hagfelldum skilyrðum á vinnumarkaði og aukinni neyslu innan lands, m.a. vegna fjölgunar ferðamanna sem skýra auknar tekjur umfram það sem leiðir af breyttu verðlagi. Verði það raunin munu frumtekjur haldast áþekkar sem hlutfall af VLF og útkoma áranna 2022–2023 er nokkru hærri en árið 2019 þegar þær voru 28,4%. Vaxtatekjur eru áætlaðar rúmlega 36 ma.kr. á næsta ári sem er hækkun um tæpa 11 ma.kr. milli ára og leiðir af hærra vaxtastigi og hærri áætlun tekjufærðra verðbóta í samanburði við áætlun fjárlaga 2023. Nánar er fjallað um tekjuáætlun fjárlagafrumvarpsins í kafla 4.

Heildargjöld ríkissjóðs árið 2024 eru áætluð 1.395 ma.kr., eða 30,8% af VLF. Að frátöldum vaxtagjöldum, sem nema 2,4% af VLF, er áætlað að frumgjöld ríkissjóðs verði 1.284 ma.kr. á næsta ári, eða 28,4% af VLF. Gangi þessi áætlun eftir verða frumgjöld sambærileg að umfangi og árið 2019 þegar þau voru 28,1% af VLF. Í samanburði við fjárlög ársins 2023 er um að ræða tæplega 4% raunhækkun frumútgjalda þegar leiðrétt hefur verið fyrir áætluðum launa- og verðlagsbótum en þær nema um 68 ma.kr. í frumvarpinu. Í samanburði milli ára er þó rétt að taka tillit til hækkunar framlaga sem ætlað er að stuðla að orkuskiptum, en nánar er fjallað um þessi gjöld í 5. kafla. Þessi útgjöld voru áður í formi skattafsláttar og komu því fram á tekjuhlið síðustu fjárlaga. Þá er gert ráð fyrir rúmlega 10 ma.kr. hækkun á framlögum vegna byggingar nýs Landspítala en þau framlög ráðast að stærstu leyti af framgangi verkefnisins. Að teknu tilliti til framangreindra tveggja þátta hækka frumgjöld aðeins um 2% að raunvirði frá síðustu fjárlögum. Innifaldar í þessum raunvexti eru 17 ma.kr. ráðstafanir sem ríkisstjórnin hefur samþykkt og hafa það að markmiði að draga úr útgjaldavexti og hefði raunaukning útgjalda að óbreyttu verið meiri sem því nemur.

Í samanburði við fjárlög síðasta árs hækkar áætluð fjárfesting um 10 ma.kr. milli ára, einkum vegna aukins þunga í bygging nýs Landspítala, en heildarfjárfesting er áætluð um 2,1% af VLF sem er í námunda við langtímameðaltal frá árinu 1998.

Vaxtagjöld eru áætluð nokkru hærri en í fjárlögum ársins 2023, eða tæpum 16 ma.kr., einkum vegna hærri vaxtastigs. Nánar er fjallað um breytingar á gjaldahlið ríkissjóðs í kafla 5.