Flokkun ríkisaðila var breytt í fjárlögum fyrir árið 2022 frá því sem áður var til samræmis við breytingar sem gerðar voru á flokkun þeirra í lögum um opinber fjármál (nr. 123/2015). Ríkisaðilar, sem áður voru flokkaðir utan hins opinbera (A-hluta ríkissjóðs), teljast nú innan þess og samhliða var flokkun A-hluta ríkisins skipt upp í A1-, A2- og A3-hluta. Rekstur og efnahagur þessara aðila telst því með hefðbundnum rekstri ríkis og sveitarfélaga og er meðtalinn í opinberum hagtölum. Flokkun stofnanaeininga samkvæmt alþjóðlegum skilgreiningum er mikilvæg og ein grunnforsenda þess að þjóðhagsreikningar gefi sem gleggsta mynd af umsvifum hins opinbera og geti talist samanburðarhæfir á milli landa.

6.1 Flokkun ríkisaðila

Endurskoðun Hagstofunnar á flokkun á starfsemi ríkisaðila leiddi til þess að fjölmörg félög og stofnanir ríkisins sem áður voru ýmist flokkaðar sem B- eða C-hluta fyrirtæki eða sjóðir teljast nú innan hins opinbera. Til hins opinbera telst starfsemi og verkefni sem heyra undir A-hluta ríkissjóðs og A-hluta sveitarfélaga. Munurinn á milli B- og C-hluta aðila er sá að einingar innan B-hluta starfa á ábyrgð ríkissjóðs og þurfa heimild til að taka og veita lán í fjárlögum líkt og á við um aðila í A-hluta, auk þess sem upplýsingar um fjárreiður þeirra skulu koma fram í fjárlögum. C-hluta aðilar eru sjálfstæðir lögaðilar með stjórnir sem bera ábyrgð á rekstri þeirra og njóta því meira sjálfstæðis en B-hluta aðilar. Þessar forsendur um B- og C-hluta eiga nú einnig við tiltekna aðila sem tilheyra A-hluta með lagabreytingunni sem gerð var á lögum um opinber fjármál.

Pólitísk stefnumörkun, áætlanir og fjárlög ríkisins miðast við A1-hluta. Því var talið nauðsynlegt að skipta A-hluta ríkisins upp með ofangreindum hætti til að viðhalda samanburði á þróun skulda eins og þær eru metnar í skuldareglu laga um opinber fjármál. Að auki getur afkomuþróun margra þessara aðila, t.d. lánasjóða, verið sveiflukennd og háð þróun á mörkuðum fremur en pólitískri stefnumörkun og ákvarðanatöku. Afkomumarkmið hins opinbera myndi annars geta orðið ófyrirsjáanlegt og án beinnar tengingar við stefnumörkun og ákvarðanir stjórnvalda á sama máta og hefðbundinn rekstur hins opinbera hefur gert hingað til. A-hluta ríkisins var því skipt upp í þrjá hluta eftir eðli og tilgangi starfseminnar: A1-hluta, A2-hluta og A3-hluta og er hann skilgreindur á eftirfarandi hátt í lögum um opinber fjármál:

A-hluti. Til A-hluta telst starfsemi og kjarnaverkefni ríkisins. A-hluti skiptist í þrjá hluta:

- A1-hluti. Starfsemi sem er einkanlega fjármögnuð með skatttekjum, lögbundnum þjónustutekjum og framlögum.

- A2-hluti. Starfsemi lána- og fjárfestingarsjóða og önnur starfsemi sem er rekin undir stjórn ríkisins og stendur undir sér með sölu á vöru eða þjónustu, leigu og lánastarfsemi.

- A3-hluti. Starfsemi hlutafélaga sem eru að meiri hluta í eigu ríkissjóðs en sinna hlutverkum á sviði opinberrar þjónustu samkvæmt alþjóðlegum hagskýrslustöðlum.

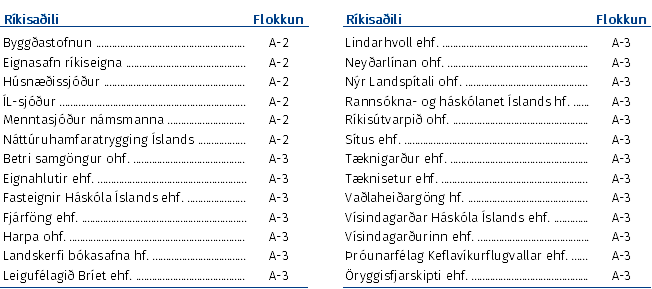

A1-hlutinn svarar til hins hefðbundna A-hluta ríkissjóðs. Einnig hafa verið gerðar aðrar þær breytingar í ákvæðum um fjármálareglur laga um opinber fjármál þannig að þær nái eingöngu til A1-hluta fjárlaga. Umfjöllun stjórnvalda og Alþingis um opinber fjármál er því með sama hætti og á undanförnum árum þrátt fyrir þessar breytingar sem og pólitísk stefnumörkun og ákvarðanataka í fjárlögum. Hvað varðar aðila sem flokkast undir A2- og A3-hluta þá hafa þeir eftir sem áður meira fjárhagslegt sjálfstæði en aðilar sem tilheyra A1-hlutanum. Flokkun ríkisaðila í A2- og A3-hluta má sjá í meðfylgjandi töflu.

Eftirfarandi í þessum kafla er yfirlit yfir fjárreiður A2-hluta og A3-hluta aðila. Í næsta kafla er birt samstæðuyfirlit fyrir A-hlutann í heild þar sem tekið hefur verið tillit til innbyrðis viðskipta aðila þannig að A-hlutinn verði samanburðarhæfur við framsetningu þjóðhagsreikninga. Þannig er gengið út frá því að full samsvörun verði á milli A-hlutans og uppgjörs Hagstofunnar á fjármálum hins opinbera.

6.2 Áætlanir A2-hluta ríkisaðila

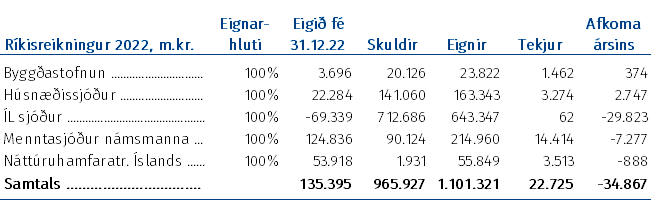

Til A2-hluta ríkisaðila teljast lána- og fjárfestingarsjóðir og önnur starfsemi sem er rekin undir stjórn ríkisins og stendur undir sér með sölu á vöru eða þjónustu, leigu og lánastarfsemi. Yfirlit um þessi félög eins og þau koma fram í ríkisreikning ársins 2022 má sjá í meðfylgjandi töflu. Vakin er athygli á því að í töfluna vantar eignasafn Ríkiseigna sem fært var úr A1-hluta ríkissjóðs yfir í A2-hluta ríkissjóðs í fjárlögum ársins 2023.

Eftirfarandi tafla er byggð á fjárhagsáætlunum aðila í A2-hluta og veitir yfirlit yfir áætlaðar lykilstærðir fyrir árið 2024.

Eins og fram kemur í ríkisreikningi var afkoma ÍL-sjóðs neikvæð um 29,8 ma.kr. árið 2022 og eigið fé var neikvætt um 69,3 ma.kr. Áætlanir gera ráð fyrir að afkoman verði einnig verulega neikvæð árin 2023 og 2024 og er útlit fyrir að halli verði á rekstri sjóðsins um 21,2 ma.kr. á næsta ári. Bati í afkomu sjóðsins frá uppgjöri ársins 2022 skýrist m.a. af auknum tekjum af vaxtaberandi eignum þar sem vextir á mörkuðum hafa hækkað. Þrátt fyrir auknar tekjur er reksturinn verulega neikvæður en uppsafnaður fjárhagsvandi sjóðsins er tilkominn vegna uppgreiðslna á útlánum sjóðsins sem hófust á árinu 2004. Vaxtabreytingar síðustu ára hafa fram til þessa ýtt undir þessa þróun. Þrátt fyrir þessar innborganir eru skuldir sjóðsins aftur á móti óuppgreiðanlegar og bera fasta verðtryggða vexti. Sjóðurinn varð til við uppskiptingu gamla Íbúðarlánasjóðs og er markmið hans að lágmarka áhættu og kostnað ríkissjóðs við uppgjör og úrvinnslu eigna og skulda ÍL-sjóðs.

Á árinu 2024 er Húsnæðissjóði heimilað að veita ný útlán fyrir allt að 20 ma.kr. og þar af eru allt að 3 ma.kr. í hlutdeildarlán sbr. 5. gr. þessa fjárlagafrumvarps. Um er að ræða óbreytta lánsfjárheimild frá fjárlögum yfirstandandi árs en gert er ráð fyrir að áætlanir vegna lánveitinga til húsnæðisuppbyggingar verði endurmetnar við aðra umræðu frumvarpsins. Þar verði m.a. litið til þróunar eftirspurnar eftir hlutdeildarlánum en skilyrðum fyrir veitingu slíkra lána var breytt með reglugerð fyrr á þessu ári.

Menntasjóður námsmanna áætlar að heildarútlán námslána árið 2023 muni nema ríflega 14 ma.kr. en þar af eru öll útlán í nýja lánakerfinu (H-lán) fjármögnuð með endurláni úr ríkissjóði og skv. 5. gr. þessa frumvarps er heimilt að endurlána sjóðnum allt að 10 ma.kr. árið 2023.

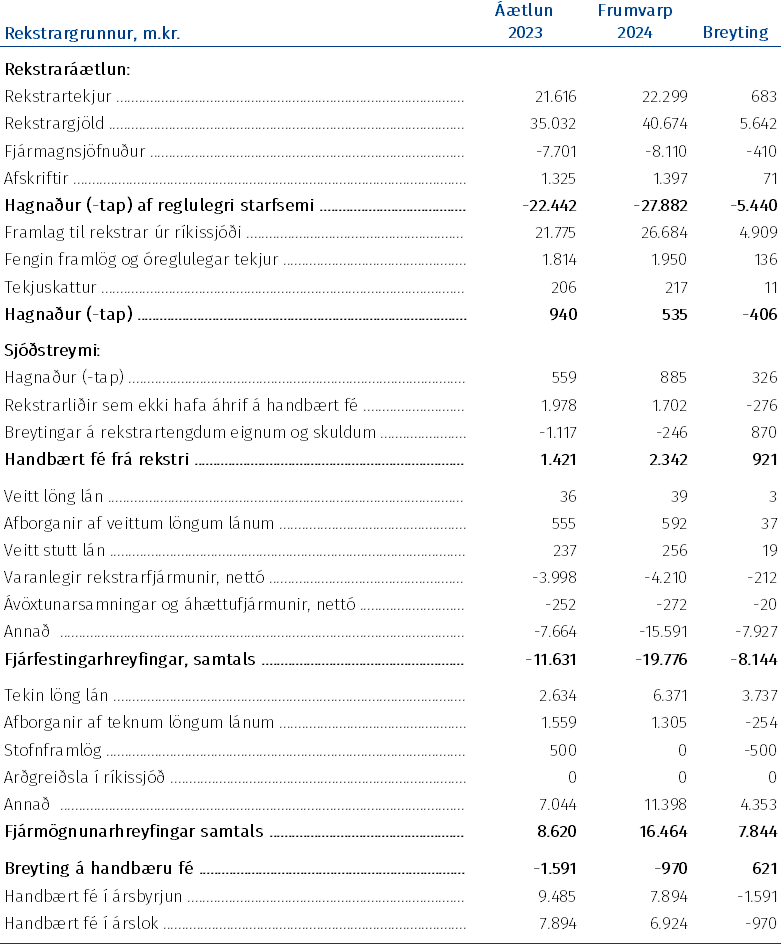

Eftirfarandi tafla sýnir samandregið rekstrar- og sjóðstreymisyfirlit aðila í A2-hluta í heild.

6.3 Áætlanir A3-hluta ríkisaðila

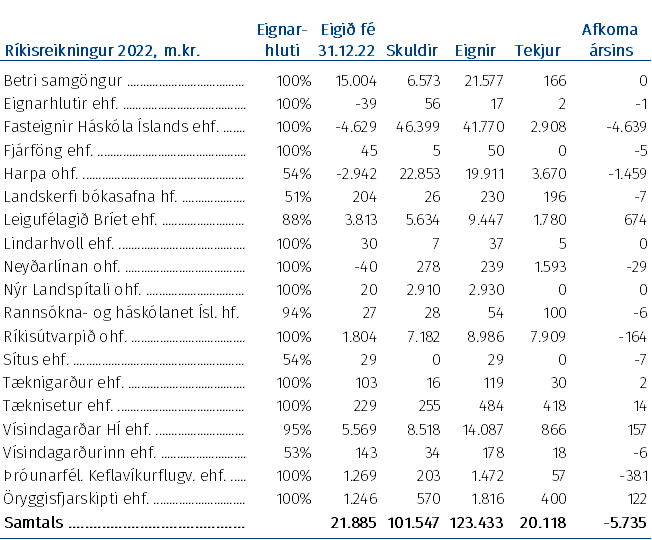

Til A3-hluta ríkisaðila telst starfsemi hlutafélaga sem eru að meiri hluta í eigu ríkissjóðs en sinna hlutverkum á sviði opinberrar þjónustu. Þessi félög eru sjálfstæðir lögaðilar en starfsemi þeirra er ekki byggð á markaðslegum forsendum. Yfirlit yfir þessi félög má sjá í eftirfarandi töflu þar sem fram koma helstu lykilstærðir þeirra samkvæmt ársreikningum árið 2022. Vakin er athygli á því að í töfluna vantar Vaðlaheiðargöng hf. þar sem flokkun þess félags var breytt úr C-hluta í A3-hluta í kjölfar hlutafjáraukningar á árinu 2022 þar sem eignarhluti ríkisins jókst úr 34% í 93%.

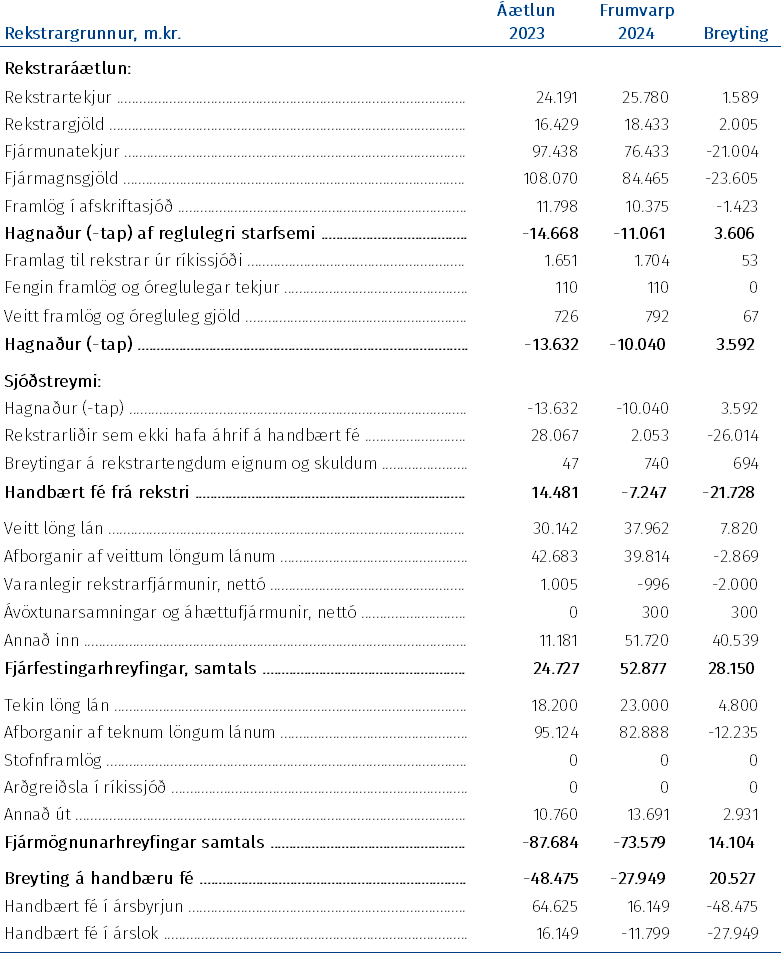

Eftirfarandi tafla sýnir samandregið rekstrar- og sjóðstreymisyfirlit aðila í A3-hluta í heild. Þar má sjá að talsverður halli er af reglulegri starfsemi þessara aðila sem skýrist fyrst og fremst af háum rekstrargjöldum Nýs Landsspítala en til jafns við þau kemur framlag frá ríkissjóði þannig að afkoma í heild er áætluð jákvæð um rúmlega 0,5 ma.kr. á næsta ári. Áætlað er að rekstur þessara aðila breytist lítið milli ára. Stærsti hluti fjárfestingahreyfinga skýrist af fjárfestingaráætlun Betri samgangna ohf. en óvissa er um hve mikið umfangið verður á næsta ári þar sem viðræður um endurskoðun samgöngusáttmálans standa yfir milli ríkis og sveitarfélaga.